立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

简历显示,李金鸿,男,中国国籍,1954 年出生。目前担任 OSL 集团有限公司主席兼非执行董事,同时从事法律相关工作,兼任香港医院管理局职员上诉委员会主席、香港证券及投资学会资深会员。曾任贝克麦坚时律师事务所香港地区和中国办事处主席、亚太区域委员会主席、全球执行委员会成员,曾任香港证监会非执行董事、程序覆检委员会主席、收购及合并委员会、收购上诉委员会成员等职务。毕业于香港大学,获法律学士学位及法律专业证书(P.C.LL),曾获铜紫荆星章,获委任为太平绅士。

]article_adlist-->

]article_adlist-->招商银行2025年营收微增0.01%末端三年首度转正,零卖AUM首破17万亿,但零卖贷款不良率升至1.06%,正从“零卖之王”向“价值银行”久了转型。

辉煌优配官网出品|WEMONEY盘考室

文|王彦强

近日,招商银行交出了2025年的收货单。在银行业无数濒临息差收窄、营收承压的“极冷”中,这家素有“零卖之王”之称的股份行龙头,终于迎来了营收增幅的转正。

年报清楚,2025年招商银行末端生意收入3375.32亿元,同比增长0.01%;末端归母净利润1501.81亿元,同比增长1.21%。诚然增幅一丁点儿,但关于策动两年营收下滑的招行而言,这无疑是一个积极的信号。

更为关节的是,在净息差执续收窄的大环境下,招行的零卖业务护城河依然富厚,处罚零卖客户总资产(AUM)初度冲破17万亿元大关,当年新增超2万亿元,创下历史新高。

但是,在功绩“稳中向好”的背后,零卖贷款增速放缓、零卖不良率小幅攀升、公允价值变动出现浮亏等隐忧同样值得关怀。从“零卖之王”到“价值银行”,招商银行在2025年资格了怎样的休养与采选?

末端4月2日收盘,招商银行报收于39.76元/股,PE为6.7倍,PB为0.92倍,市值为1.02万亿。

图片开首:Wind数据

图片开首:Wind数据 ]article_adlist-->

]article_adlist-->营收增速三年来首度转正

招商银行建树于1987年,总部位于中国深圳,公司业务以中国阛阓为主,分支机构主要分散于中国境内中心城市,以及中国香港、纽约、伦敦、新加坡、卢森堡、悉尼等国外金融中心。

2025年,招商银行末端生意收入3375.32亿元,同比增长0.01%。其中,净利息收入2155.93亿元,同比增长2.04%;非利息净收入1216.80亿元,同比下落3.31%。末端归母净利润1501.81亿元,同比增长1.21%。

从利息净收入来看,招商银行能在2025年回正,主要源于两方面原因:

第一是,净息差降幅收窄。2025年,招行的净息差为1.87%,较上年下落11个基点,而2024年的降幅为17个基点,降幅昭着收窄。净息差降幅收窄,主淌若招行优化资产结构的成果。2025年,招商银行末端利息收入3513.51亿元,同比下落6.12%;而利息支拨为1357.58亿元,同比下落16.71%,总支拨的降幅要大于总收入的降幅。

值得一提的是,2025年,招商银行的贷款和垫款的平均收益率为3.34%,其中,公司贷款平均收益率为2.81%,零卖贷款平均收益率为3.94%。而客户进款的平均成本率为1.17%,其中,公司客户活期进款的平均成本率为0.52%;零卖客户活期进款的平均成本率为0.07%。

不外,需要把稳的是,2025年,招行活期进款(公司+个东说念主)平均余额为4.55万亿,占总进款平均余额的49.4%,诚然在行业中,这一数据仍具上风,但较上年的占比已微降0.94个百分点(住户储蓄进款依期化偏好升迁)。招商银行副行长彭家文在功绩会上暗意,活期利率咫尺基本上“降无可降”,依期进款利率也如故较低,是以下落空间极为有限。

第二,孳生资产范围增长。在息差收窄的情况下,招行通过“以量补价”的策略,保执了孳生资产的肃肃膨大。2025年末,招行总资产冲破13万亿元,孳生资产约12.68万亿,同比增长7.6%。其中,对公贷款增长尤为隆起,全年对公贷款3.22万亿,同比增长12.29%,创下2013年以来最高水平。而零卖贷款为3.72万亿,同比增长2.1%,增速略有下滑(2024年在6.01%)。

]article_adlist-->大资产处罚收入大增16.91%

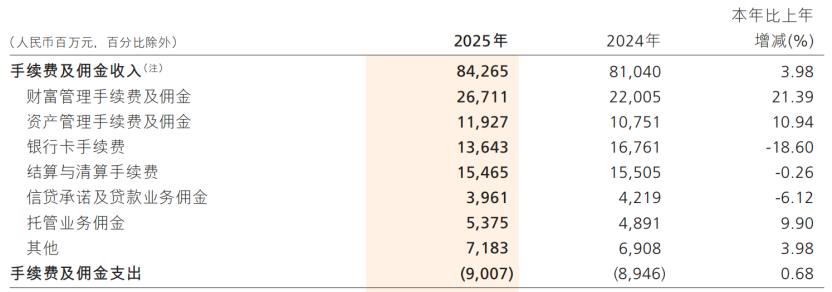

从非利息收入来看,2025年,招行末端非利息净收入为1216.80亿元,同比下落3.31%。其中,手续费及佣金净收入752.58亿元,同比增长4.39%;其他净收入466.81亿元,同比下落13.74%。

在手续费及佣金收入中,资产处罚手续费及佣金收入267.11亿元,同比增长21.39%;资产处罚手续费及佣金收入119.27亿元,同比增长10.94%;托管业务佣金收入53.75亿元,同比增长9.90%。

而银行卡手续费收入136.43亿元,同比下落18.60%;结算与计帐手续费收入154.65亿元,同比下落0.26%;信贷甘心及贷款业务佣金收入39.61亿元,同比下落6.12%;其他收入71.83亿元,同比增长3.98%。

从以上数据来看,招行手续费及佣金净收入的增长,主要源于资产处罚和资产处罚的增长,进一步张开来看,2025年,招行的代销答理收入93.47亿元,同比增长18.98%;代理基金收入58.46亿元,同比增长40.36%;代理相信规划收入35.18亿元,同比增长65.55%;代理证券来去收入18.01亿元,同比增长62.55%。但代理保障收入58.23亿元,同比下落9.37%。另外,资产处罚和托管业务手续费的增长,均是由于处罚业务范围增长所致。

而银行卡手续费收入、结算与计帐手续费收入下落,均是受奢靡需求不及影响。

年报清楚,2025年,招行大资产处罚收入440.13亿元,同比增长16.91%。

据了解,资产处罚业务的回暖,与招行“以量换价”的策略休养密切关连。2024年,股票配资十大平台招行告示代销基金费率全面一折起,这一举措在2025年景效昭着——代理基金收入在费率下落的情况下末端超40%的增长,充分体现了客户范围和来去活跃度的升迁。

在其他净收入中,2025年,招行的投资收益为368.37亿元,同比增长23.28%;公允价值变动收益-81.60亿元,同比减少142.45亿元;汇兑净收益32.28亿元,同比下落19.82%;其他业务收入147.76亿元,同比增长4.60%。

从以上数据来看,招行的其他收入下落,主淌若因为公允价值变动所致,而公允价值变动主淌若债券投资和非货币基金投资公允价值减少。值得一提的是,招行的投资收益占营收的比重已达到10.91%,连年来的占比一直在执续增多。

]article_adlist-->个东说念主住房贷款不良率为0.51%

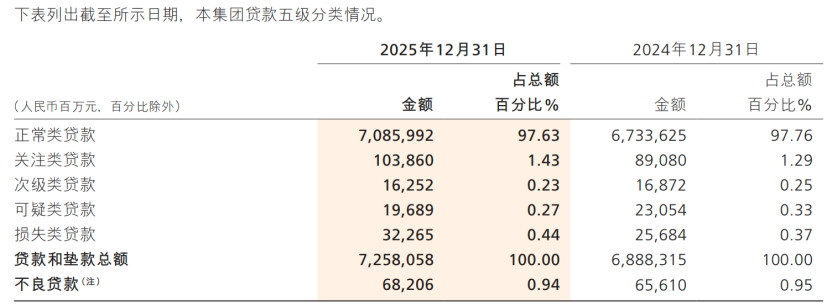

从资产质料来看,2025年,招商银行的不良贷款率为0.94%,较上年末下落0.01个百分点;拨备掩盖率为391.79%,较上年末下落20.19个百分点。

从五级贷款分散来看,招行关怀类贷款的占比从1.29%升至1.43%,高潮0.14个百分点;失掉类贷款占比从0.37%升至0.44%,高潮0.07个百分点。

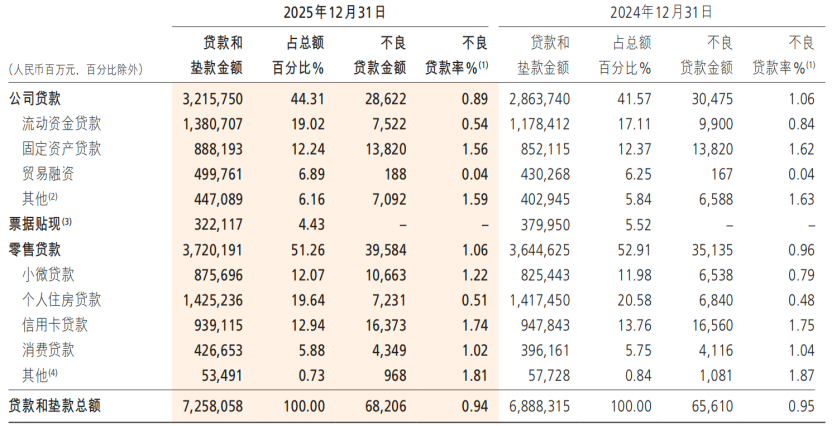

从不良贷款结构来看,公司贷款不良率为0.89%,较上年末下落0.17个百分点;零卖贷款的不良率为1.06%,较上年末增长0.1个百分点。在零卖贷款中,小微贷款和个东说念主住房贷款的不良率较上年末有所高潮,永别较上年末增多0.43个百分点、0.03个百分点。

天然,在零卖贷款中,信用卡贷款的不良率较高,为1.74%,较上年末下落0.01个百分点。

值得一提的是,在招行的零卖贷款中,个东说念主住房贷款占比最高,其贷款余额达1.43万亿,占总贷款的19.64%,较上年微增0.7%。其次为信用卡贷款9391.15亿元,占总贷款12.94%,较上年微降0.9%。二者共计占总贷款的32.58%。

不错说,稳住个东说念主住房贷款及信用卡的不良率,就稳住了零卖贷款的不良率。

从行业来看,招行的房地产业不良率最高,达到4.78%;其次包括农、林、牧、渔,住宿和餐饮等行业,不良率为3.43%,而建筑业的不良率为1.26%。

值得把稳的是,末端2025年,招商银行的房地产贷款为1.74万亿元,占比23.96%。其中,公司贷款3136.51亿元,个东说念主住房贷款为1.43万亿元,但公司房地产业的不良贷款金额为149.93亿元,较上年下落7.35亿元;个东说念主住房不良贷款金额为72.31亿元,较上年增长3.1亿元。

从成本豪阔率来看,2025年末,招行的成本豪阔率为18.24%,一级成本豪阔率为16.51%,中枢一级成本豪阔率为14.16%,诚然较上年下滑,但均得志监管条目。

末端2025年末,招商银行资产总额130,705.23亿元,较上年末增长7.56%;贷款和垫款总额72,580.58亿元,较上年末增长5.37%;欠债总额117,896.24亿元,较上年末增长7.98%;客户进款总额98,361.30亿元,较上年末增长8.13%。

]article_adlist-->零卖AUM冲破17万亿

“AI First”策略全面落地

当作“零卖之王”,招行的零卖业务基本盘依然富厚。

末端2025年末,零卖客户数达2.24亿户(含借记卡和信用卡客户),较上年末增长6.67%;处罚零卖客户总资产(AUM)余额达17.08万亿元,较上年末增长14.44%,当年新增超2万亿元,创历史新高。

其中,金葵花及以上客户(指在招行月日均总资产在50万元及以上的零卖客户)593.15万户,较上年末增长13.29%。私东说念主银行客户(月日均总资产在1000万元及以上)达199326户,较上年末增长17.87%。

高净值客群的快速增长,为大资产处罚业务提供了巩固的客群基础。

从AUM的增长轨迹不错明白地看到招行客户规划智商的演进:2007年招行领先提议零卖AUM的规划理念,用9年时期达成第一个5万亿;第二个5万亿缩小至5年;而这次卓越第三个5万亿仅用3年多。这种加快增长的背后,是客户黏性的执续增强和资产处罚智商的不停升迁。

2025年是东说念主工智能本事在各行业加快落地的一年。

招行在AI范围的布局也提供了一个不雅察样本:全年信息科技插足129.01亿元,占生意收入的4.31%。研发东说念主员达11051东说念主,占职工总和的9.09%。

2025年,招行明确提议“AI First”理念,成为两大主流开源款式叹惋者中唯一的国内银行机构。在智商建设上,构建智算基础时事,日均Tokens模糊较2024年增长10.1倍,落地范围专精模子183个。在场景运用层面,零卖金融、批发金融、风控、运营、办公等多个范围落地856个场景运用。

科技赋能胜仗体现为线上渠说念的活跃度。招商银行App和掌上生存App的月活跃用户(MAU)达1.29亿户,批发线上渠说念月活跃客户220.85万户。智能资产参谋人“小招”从资产处罚场景拓展至“存贷汇”全场景,对公智能体“小助”在客户司理、信贷东说念主员中的掩盖率超80%。

]article_adlist-->瞻望2026:

零卖再开赴,价值银行再久了

瞻望2026年,招行在年报中明确了四苟简点标的:一是坚执AUM导向,从“进款立行”转向“AUM立行”;二是深耕客群,挖掘2.24亿客户的后劲;三是强化AI赋能,全面推进“AI First”;四是布局待业金融,咫尺个东说念主待业金账户累计开户超1500万户。

董事长缪建民在致辞中提议“零卖再开赴”,这不是简便地相似畴昔,而是在新期间从头界说零卖银行。从策略标的看,招行正从范围膨大转向质料升迁,从信贷初始转向资产处罚初始,从线下处事转向数智化全场景处事。

关于信贷增长,招行予以了相对积极的预期,2026年贷款规划增速为6%—7%。除单据压降趋缓外,中枢关怀零卖稳步缔造趋势。

2025年的招商银行,依旧是零卖银行业的“王者”:零卖利润占比超50%、AUM破17万亿、活期进款上风唯独档、大资产处罚高增。这些中枢上风构筑了坚实的“堡垒”。

但在行业下行周期中,招行也迎来了零卖信贷增速放缓、信用卡收入下滑、不良小幅攀升、高净值客群竞争加重的多重挑战。“守成”易,“解围”难。

招行给出的谜底是“价值银行”——不追求短期范围的盲目膨大,而是在肃肃规划的基础上,通过资产处罚、科技赋能、详尽化规划等旅途,构建穿越周期的智商。正如行长王良所言:“办银行是马拉松比赛,不是百米冲刺,不成以跑百米冲刺的速率赛马拉松,不然是不可执续的。”

关于投资者而言,招行2025年年报传递的信号是明确的:这家银行依然肃肃,依然优秀,但在新的阛阓环境下,它正在资格从优秀到超卓的转型阵痛。能否告捷解围,取决于大资产处罚的增长能否执续对冲信贷牵涉,能否在AI海浪中构建新的处事壁垒,能否在高净值客群竞争中保执越过。

当作中国银行业的标杆,招行的每一步尝试,齐将成为整个行业转型的艰辛参照。

END

了解更多实践点击下方即可浏览更多精彩:

精彩回来

]article_adlist--> ]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

亨达配资优配官网恒丰优配港陆证券信钰配资

海量资讯、精确解读,尽在新浪财经APP

亨达配资优配官网恒丰优配港陆证券信钰配资

启盈优配提示:文章来自网络,不代表本站观点。