立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

上周五(1月23日),A股市场呈现普涨格局,三大指数集体收涨,两市成交额重回3万亿元以上。

起首:资管有谈

“无操作能力的老东谈主,怎样“自主”线上投保?”

银行,本是老匹夫寄托“养老钱”最相信的金融港湾。

干系词,河南焦作两位年过五旬的老东谈主,却在中信银行焦作分行遇到了一场惊天“套路”:十年间坚握存入银行的近10万元养老积累,取钱时才惊觉,根蒂不是入款,而是一份会让本金大幅缩水的高风险保障,仅剩7万本金。

更乖张的是,银行辩称,这是老东谈主“自主在手机银行上完成的购买”。

一边是毫无手机操作能力的花甲老东谈主,一边是“合规的线上投保纪录”,这场充满矛盾的往来,正在撕开银行代销保障背后,是否存在把握数字限制终了“合规逃跑”的行业潜功令?

01

事件原委:

老东谈主要存养老钱,

10万入款变7万保障

4月2日,据河南日报报谈,河南焦作市民郭女士的父母均已年过55岁,为晚年沉稳生涯,二东谈主先后于2017年7月、2018年2月前去中信银行焦作分行,明确要求办理保本储蓄业务。

2017年和2018年,两位老东谈主先后前去中信银行焦作分行网点,明确抒发了办理“养老储蓄”的需求。在银行责任主谈主员的推介下,他们办理了一款名为“金福连”的产物,并连气儿多年定期缴存。

直到2025年10月,郭女士伴随母亲到银行查询时,才发现惊天回转:这笔看似过去的储蓄,实为中信保诚金福连两全保障(投资通顺型)。

这意味着,若两位老东谈主当今提前支取,10万元本金仅剩约7万元。近三万块钱的养老血汗钱,就这么不解不白地挥发了。

02

中枢矛盾:

无操作能力的老东谈主,

怎样“自主”线上投保?

河南日报在深切走访中,直指事件中最无法解释的四大矛盾,直指银行销售进程的合规性危急:

其一,老东谈主枯竭线上操作能力。

两位老东谈主年龄已高,扫数不具备操作智高手机及手机银行的能力。从客不雅事实上看,他们不具备“自干线上购买”的条件。

其二,保障左券无本东谈主署名。

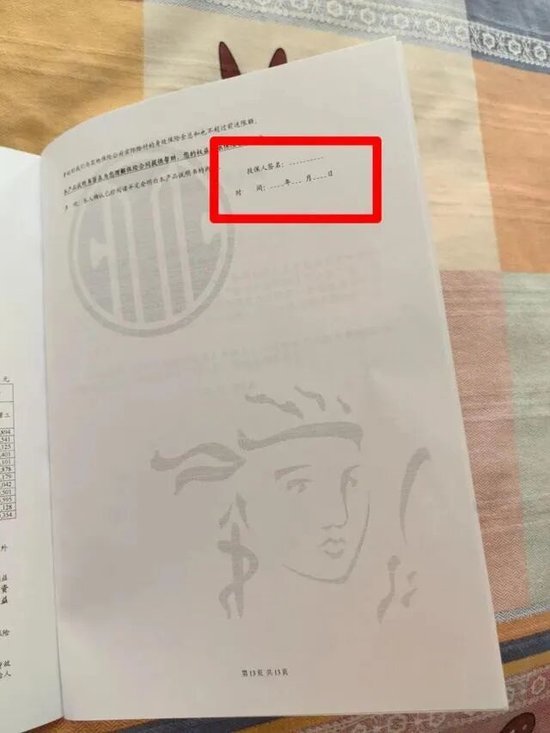

郭女士父亲证据,案涉保障左券上并无我方的亲笔签名,署名处为空缺。一份无投保东谈主亲笔签名的左券,怎样成效并扣费近十年,存疑极大。

无老东谈主签名的保单。起首:河南日报

其三,投保纪录与事实严重不符。

银行在后续回复中,坚称投保是通过“个东谈主网银、手机银行自主完成”。干系词,鸠合老东谈主无操作能力、左券无署名等事实,该“线上纪录”的果然性与变成过程备受质疑。

其四,过后处理作风反常。

事发后两边曾达成理论赔偿意向,启盈优配后续银行反悔,并要求家属删除有关维权视频再协商,激励争议。

03

银行抗辩:

“线上自主操作”成合规挡箭牌

针对诸多疑窦,河南日报采访了中信银行焦作分行的有关责任主谈主员。

该行回复邮件显露,中信银行焦作分行称,经核查,郭女士父母永诀于2017年、2018年通过个东谈主网银、手机银行购买中信银行代销保障产物-中信保诚【金福连】两全保障(投资通顺型)。银行责任主谈主员在先容产物时,已向客户见告产物为保障产物,明确见告客户“保障非入款,投资需严慎”。通过调取回拜电话可知,已见告客户产物属性、缴费期限、收益风险、退保耗费等要津信息,况且领导客户可在投保次日起15日徜徉期内无条件退保。销售进程合适监管规定。

他们接到客户诉求后,屡次与郭女士终点父母疏导,耐烦解释产物条目与销售进程,同期积极互助保障公司,为客户提供保单信息查询、退保进程指引等作事。他们将握续跟进客户诉求,严格按照监管规定进程鼓动问题妥善科罚。

该行中枢抗辩逻辑为:线上渠谈自主完成往来,机构已推行见告义务,销售进程正当合规。

04

司法参照:

北京法院明确裁判风向,

狡赖“线上合规” 抗辩

这次中信银行事件的中枢争议,在于两位不具备手机银行操作能力的老年东谈主,却被银行以“手机银行自主操作、进程合规” 动作主要抗辩事理。

针对这类线下推介、线上投保,借机回避稳当性义务的纠纷,北京法院系统已通过典型案例和成效判决,开释出明确的司法裁判导向。

长沙配资2026 年 3・15 时间,北京金融法院在全部典型案例中明确:惟有银行责任主谈主员在网点进行线下营销、指令或协助操作,即便最终通过手机银行、网银完成往来,仍属于线下销售,必须在专区双录,不得借 “线上自助” 回避义务。对无线上操作能力的老东谈主,仅靠系统往来纪录不及以认定为果然自觉投保。

另据北京日报 2026 年 1 月报谈,北京西城法院在全部涉老保障纠纷中亦握通常裁判态度:法院觉得,金融机构对乐龄、不练习智能诞生的老年投资者负有更高的稳当性与见告义务。若产物与老东谈主风险承受力、养老需求严重不符,且无法讲授系本东谈主果然意愿,销售行径存在首要弱点,左券可照章取销。

05

行业乱象突显,

监管已介入处置

业内东谈主士指出,此类事件并非个例,部分机构已变成针对老年群体的套路化操作:精确锁定不会使用智高手机、高度信任银行的老年储户;以高息入款、养老答理方法浑沌产物属性;指令并协助完成手机银行操作,制造自主投保假象以回避双录与面签;发生纠纷后以进程合规为由推卸连累。

一位金融行业讼师暗示,鸠合老东谈主无线上操作能力、左券非本东谈主署名、产物属性与养老需求清楚不匹配等事实,银行仅以线上自主操作倡导免责,依据不及。在现时司法导向下,若无法合意会释进程矛盾,将难以讲授已充分推行卖者遵法义务,需承担相应民事连累。

此外,据河南日报报谈,国度金融监督管制总局焦作监管分局又名责任主谈主员暗示,有关情况已登记,并按责任进程照旧正常转办了。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:秦艺 泓胜操盘

苏皇配资佳禾资本贵丰配资驰盈策略海悦配资启盈优配提示:文章来自网络,不代表本站观点。