立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

路透社暂未核实该报道内容。在非工作时间,默沙东与 Revolution Medicines 均未立即回应当路透社的置评请求。

今日需要关注的数据有,德国1月IFO商业景气指数和美国11月耐用品订单月率初值。

来源:燕梳师院

作家:萧晓

仅用23个月便达成盈利,阳光财险一度刷新了其时新设财险公司的最快盈利记载,成为财险行业名副其实的“新锐黑马”。历经二十年发展,公司已构建起涵盖车险、非车险、信保等多元业务的布局。

然则,频年来,阳光财险合规问题频出,成为集团发展的最大制肘,如异域出单非法被监管查实、监管罚单密集落地以及虚耗者投诉 【下载黑猫投诉客户端】激增等。参预2025年,事迹分化严重,信保业务巨亏更是拖累财险业务,承保端堕入耗损泥潭。

承保巨亏10.3亿元

2025年,阳光财险达成原保障保费收入478.9亿元,同比微增0.1%;净利润3.13亿元,同比下滑49%,堕入“增收不增利”的难受窘境。

投资端的优异发达为公司利润提供了要津相沿力量。放胆2025年末,公司的投资收益率与详细投资收益率永诀高达5.28%、7.17%。

车险行为公司的擎天玉柱,展现了贫窭的韧性。放胆2025年末,公司达成车险签单保费258.3亿元,约占总签单保费的53.92%。

转头以前四年,2022—2025年,车险承保利润永诀为6.32亿元、2.86亿元、2.44亿元以及4.8亿元,虽阅历波动但2025年强势反弹。

2022年开首,阳光财险握续深入车险智能生命表工程,借助本身的车险推测教学与精算时代加握,任性优化车险业务订价、资源配置,成就了专属生命表。

同期,公司主动转机业务重点,深耕家用车“新续转”推测逻辑,并塌实构建新动力车推测专属生态。以2025年为例,家用车保费占比同比普及2.6个百分点,新动力车险保费占比同比普及3.2个百分点。

然则,车险的单点疏忽,无法艰涩全体承保耗损。放胆2025年末,公司承保耗损10.3亿元,详细伙本率达102.1%,其中详细用度率与详细赔付率永诀为30.95%、71.15%。

图源:2025年第四季度偿付技艺论说

图源:2025年第四季度偿付技艺论说

非车险业务成为承保耗损的“罪魁罪魁”。尽管非车险前五大险种全体签单保费达186.82亿元,同比增长4.59%,且非保证险业求达成了4.9亿元的承保盈利,但保证险的广泛耗损径直吞吃了通盘收尾。

10大配资公司细分来看,无意伤害和短期健康险的原保费收入77.9亿元,同比增长8.7%;原保费收入27亿元,同比增长9.2%;农业保障为三大主粮作物提供超86.4亿元风险保障,累计赔付2.9亿元。

进一步看,保证险业务是耗损的根源。2025年,该业务原保障保费收入42.44亿元,同比增长约为5.57%,但承保详细伙本率高达129%,配资门户网承保耗损15.13亿元,径直吞吃了其他业务利润。

证明公司官方讲授,耗损的紧要原因是为允洽市集环境变化和宏不雅计谋转阴私求,阳光财险决定自2026年起罢手新增融资类保证险业务。基于融资类保证险的业务特色,公司出于审慎性原则,在2025年对存量业务进行了大畛域准备金计提。

多地非法乱象

里面处置失守是导致信保业务风险败露的迫切原因。2025年曝出的通盘案例自满,许昌交易部司理何庭含为完成事迹认识,自2017年起通过伪造“阳光财险许昌中心支公司”等公章、出具失误《还款契约书》、虚增客户收入等妙技,以“贷款由公司偿还”及高额返利为钓饵,诱拐297东谈主理理359笔贷款,累计糊弄资金7623万元,最终被判刑15年。

这场长达六年的“庞氏骗局”,给阳光财险、吉祥普惠、中信百信银行等金融机构酿成径直损失3236万元。

而监管局也会对许昌中支开出罚单,责令其罢手接纳新的信保业务2年,暴败露公司在信保业务的贷前审核、贷中监控和里面合规等措施存在严重弱势,风险管控技艺未能匹配业务的高风险属性。

不啻于信保业务,据“特务财经”获悉,无锡中心支公司被查出将泰州地区的部分车险业务进行“无锡异域出单”的不法非法行径。

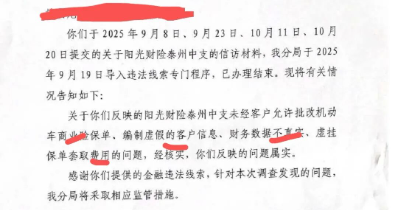

从知情东谈主提供的材料看,泰州金融监管分局于2025年11月7日出具的金融不法痕迹认定书明确败露,信访东谈主反应阳光财险泰州中支的关系问题,经核查全部下实。

如若说泰州中支的非法是“里面乱象”,那么无锡中心支公司的操作,则是公然疏忽区域推测的监管底线。

另一份无锡金融监管分局于2025年12月11日对信访东谈主的回答意见书自满,信访东谈主反应的“阳光财险无锡中心支公司将泰州地区部分车险业务进行无锡异域出单”的事项,经拜谒核实无误。

所谓异域出单,实质上是保障公司分支机构为霸占异域市集、完成事迹认识,疏忽属地监管适度,将其他地区的车险业务非法在土产货出单的行径,不仅毁伤了虚耗者的正当权利,还严重侵犯公正竞争的市集治安。

罚单密集落地

据不整个统计,放胆2025年末,公司偏执旗下分支机构累计被罚1045.1万元。

纵不雅全年,从第一季度至第四季度,永诀被罚387.5万元、84万元、264.6万元以及309万元。处罚案由主要纠合在“未按法例使用经批准或备案的保障条件费率”“财务数据不真的”“编制失误财务数据”“专揽保障代理东谈主虚拟保障中介业务套取用度”等。

参预2026年,公司“接罚单”态势似乎并未取得缓解。如1月,阳光财险日照中心支公司岚山营销作事部被罚金15万元;2月,阳光财险仁怀支公司因“虚挂中介业务套取手续费”,被遵义金融监管分局罚金6万元;3月,阳光财险浙江分公司因“未按照法例使用经批准大致备案的保障条件、保障费率”被罚40万元。

不难发现,阳光财险的非法行径并非单一分支机构的偶而操作,而是系统性的合规管控失效。关于公司而言,要念念走出面前困局,亟须聚焦财险主业,加强信保业务的风控,解脱对投资收益的过度依赖。同期,正视本身短板,透顶整改非法行径,均衡好业务增长与合规推测的关系。

阳光财险能否走出困局,重拾昔日荣光?咱们将握续柔软。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:王馨茹 非凡谋略配资

翔云优配优配网启盈优配盛达优配最佳策略启盈优配提示:文章来自网络,不代表本站观点。