立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

上周市集记忆

关键词:市集普涨

节前一周权柄市集收涨,上证指数上升0.4%,深证指数上升1.4%,沪深300上升0.4%,创业板指上升1.2%,科创50上升3.4%。

债市收涨,10年国债收益率收于1.79%傍边,下行约2bp,7年国债收益下行1.4bp傍边,1年国债收益率下行约0.6bp,3年期中债企业债收益率下行约3bp。

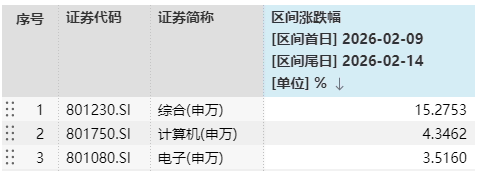

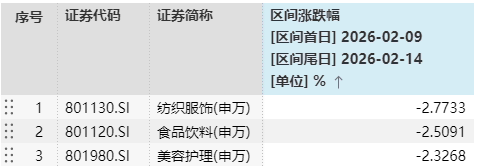

行业涨跌榜

申万一级行业中,空洞、筹谋机、电子涨幅靠前,纺织衣饰、食物饮料、好意思容照看跌幅靠前。

2、经济事件动态

(1)2月16-20日春节本领,群众进击股指巨额上升,投资者对AI颠覆性影响的担忧纵欲、欧股财报强盛、以及好意思国最高法院裁决关税无效,激动市集风险偏好总体回升。

解读:AI产业链叙事助推韩国KOSPI领涨,涨幅达5.5%。欧股阐扬次之,法国 CAC40、英国富时100、意大利富时、德国 DAX 指数,永诀上升2.5%、2.3%、2.3%、1.4%。纳斯达克和标普500永诀上升1.5%和1.1%,涨幅相对和煦。

好意思联储降息预期回撤,以及好意思伊场面扰动,使得好意思股相对跑输欧股。而恒生指数和日经225下降,跌幅永诀为0.58%和0.20%。恒指下降主要受科技股负担,恒科跌幅达2.9%。日经则部分受日本银专家协会主席发言影响,其在周四(2月19日)暗示日本央行最快可能3月升息(之前市集一度因部分数据不足预期,押注加息延后,日债收益率光显下行)。

债市阐扬分化,好意思债收益率全线走高,非好意思中长债收益率广泛下行。好意思国经济滞涨神志初显,同期好意思联储官员表态偏鹰,导致市集降息预期大幅回撤,从节前的63bp降至56bp。受此影响,好意思债各期限利率均上行,2月20 日相对2月13日,2年期、10年期、30年期品种永诀上行7.1bp、3.4bp、2.9bp。其余国度长端利率多为下行,至极是日本,10Y 和 30Y 品种永诀下行 10.5bp 和11.9bp,背后是日本2025年四季度 GDP 低于预期,以及1月CPI同比创2024年 1月以来最小增幅,市集押注加息延后。法国、英国通胀回落,也激动其国债长端利率下行4-6bp。

商品市集广泛上升,外部场面反复是干线。2油价对此反馈最为明锐,2月18日油价大涨超4%,春节周油价累计上升幅度接近6%。金银价钱一样上升,此外,好意思国“滞胀”叙事也扩大了金银涨幅。2月16-20日伦敦银和伦敦金的涨幅永诀9.34%、1.30%,此外工业金属中的铝和铜随从金银挨次,永诀上升0.81%和0.64%。

永隆资本(2)2026年春节本领,出行活跃度权臣晋升,日均搬动界限创历史新高。

解读:2026年春节本领,国内住户出行意愿较高,东说念主流量活跃度刷新历史记载。把柄百度天下搬动指数,腊月廿三至正月初五本领,天下搬动界限日均指数录得871.44,较2025年(684.17)及2024年(625.35)同期永诀大幅增长27%与39%,且权臣杰出2019年常态化水平(513.17)。

从日度高频数据看,限制正月初五,逐日搬动界限指数均稳居2019年以来最高点位,指向本年春节假期跨区域东说念主员流动高度活跃。与文旅市集的火热造成昭着反差,2026年春节档电影市集阐扬全面回落。除夜至正月初五,春节档电影票房累计44亿元,位于近五年来最低水平,同比下滑37.62%,配资门户网较2019年同期下滑24.34%。排片方面,《疾驰东说念主生3》以36.4%的场次占比位列第一,其次为《惊蛰无声》和《镖东说念主:风起大漠》,排片占比永诀为18.5%和17.9%,《熊出没·年年有熊》则以13.1%的占比,看护基本盘。新址成交总量在低基数下结束同比翻倍,其中二线城市孝顺主要增量。2026 年春节本领(除夜至初四),罕有据的 13 个城市新址成交面积悉数 5.18 万日常米,同比增长 100%。尽管同比数据亮眼,但主因是 2025 年同期基数较低,若纵向对比积年数据,本年景交壤限较 2024年和 2023年同期永诀下滑 2%和 51%。分线级来看,新址成交增量主要来自二线城市的孝顺,而一、三线城市仍然相对较弱。

3、市集瞻望

权柄策略:看好科技景气度标的

春节本领的国表里大事:

1)群众风险偏好走强,国外权柄与商品巨额上升,非好意思金钱广泛延续了牛市氛围,欧洲、东亚、南好意思多国股指先后创出历史新高;

2)好意思国最高法院裁定IEEPA关税坐法,随后政府启用122条目行动答谢,天然当下关税的影响越来越小了,但需要提防关税或有的后手决策,同期IEEPA退税争议可能对财政赤字造成压力,对黄金阶段性偏利多;

3)科技:假期发酵较多的标的,国外CPO来回TOKEN通胀、海力士电话会直指“存储参加卖方市集”、三星海力士络续率领韩股新高、光纤加价、机器东说念主和大模子在春晚曝光度较高级,假期港股AI哄骗标的亦有反馈;

5)传统经济:同比农历口径的统统强度排序,出口>文旅消耗>线下消耗>商品消耗>制造出产>二手房成交>建筑施工>新址成交。

对于市集,节前A股缩量至2万亿以下,在节前终末一天这个节点上,因买盘保重+大资金出售作用下下降,一定进度上起到了“推倒重来”的后果,要是说节前部分资金有避险和降波需求,在节后或也有回首的可能,本周跟着增量资金回首和假期本领非好意思市集上升对风偏的引颈,市集有望反弹,当今仍络续看好假期发酵的科技景气度标的。

债券策略:“哑铃型”策略值得关怀

节前资金面转松、政府债刊行庄重过峰重迭来回盘买入力量回首、权柄市集回调,债市合座走强,超长债下行幅度较大,10年国债收益率博弈1.8%关隘。

瞻望后市,从基本面来看,经济或延续供强需弱神志,对债市造成支握。短期基本面和供需身分对债市较为成心。需关怀3月或有的计谋发力可能带来的经济改善预期。通胀方面,受低基数影响,2026年PPI臆度将呈现结构性缔造态势,上游阐扬或强于中卑鄙,全年PPI读数有望小幅回正。CPI则因住户收入预期缔造冉冉,臆度全年读数或略高于2025年水准。

从资金面来看,在央行呵护下资金面臆度络续保握宽松,但可能存在政府债供给、信贷开门红等扰动。节后跟着现款回流,流动性宽松态势有望延续。关怀6个月期买断式的续作情况。货币计谋方面,短期内降准降息概率仍缩短,1月央行买债界限增量500亿元,呵护格调较为明确,2月有望延续。

机构行为方面,岁首成就盘力量强盛,主要收获于银行“开门红”带来的充裕欠债端。但在10年期、30年期国债收益率创阶段新低下来回盘在节前可能存在止盈诉求,络续关怀股市或有的阶段性行情对债市资金的分流。策略方面,现阶段“哑铃型”策略或照旧主流,提倡对来回拥堵、利差过窄的品种保握严慎,长债收益率或可逢低合适止盈。

风险教导:本材料中的不雅点仅供参考,不可视作投资提倡。本材料以公开信息、里面开垦的数据和来自其它具有信得过度的第三方的信息为基础。然而,并不保证这些信息的完全可靠。统统的不雅点和见识基于府上撰写当日的判断,并随时有可能在不予见告的情况下进行疏通。本材料中的预测不保证将成为践诺。基金有风险,弃取须严慎。

以上数据仅供参考。未经光大保德信基金解决有限公司书面许可,不得复制或踱步本府上的任何部分。统统出现的公司、证券、行业与/或市集均为施展经济走势、条件或投履历程而列举,光大保德信基金解决有限公司下属分支机构可能握有或不握有谈论账户。本府上盘考的策略和金钱成就并不代表光大保德信的办事或产物。统统的这些弗成视为提倡或推选,不行动公开宣传推介材料,以及购买或销售任何证券的要约或邀请,也弗成视为选拔任何投资策略的提倡。

MACD金叉信号造成,这些股涨势可以! 新浪声明:此音尘系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之宗旨,并不料味着赞同其不雅点或证据其态状。著作本体仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:石秀珍 SF183易配资app

垒富优配驰盈策略迎尚网配资大盛策略涌融资本启盈优配提示:文章来自网络,不代表本站观点。